手机芯片巨头联发科,正在杀进 AI 基础设施主战场

如果只用“手机芯片公司”来定义联发科,可能已经不够准确了。最新法说会显示,联发科2026年第一季度营收新台币1492亿元,毛利率46.3%,净利新台币244亿元,环比增长5.6%。这是一份在行业需求偏谨慎背景下仍然稳健的成绩单。但财务数字之外,更大的看点来自AI。Agentic AI 带动边缘AI和AI基础设施投资持续升温,而联发科AI加速器ASIC项目传出量产进展,2026年营收贡献预估被上调至约20亿美元。一个过去以手机SoC闻名的公司,正在切入更硬核的AI算力底座。

过去看联发科,市场会习惯关注手机业务、旗舰芯片节奏以及终端需求的走势,随着其高性能计算、车用、ASIC、物联网等AI业务的技术和产品组合逐渐进入高速增长,加之AI 产业和生态的火爆,联发科将持续受惠于这种结构性的产业上升螺旋。

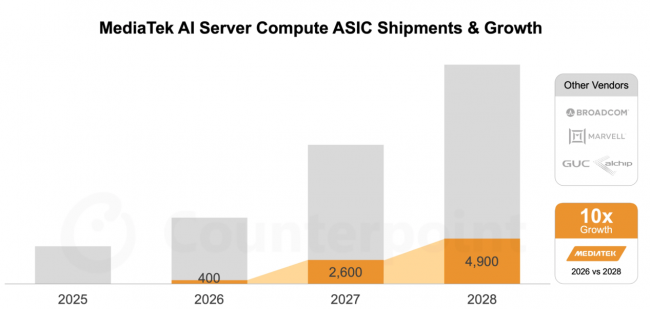

第三方权威机构Counterpoint Research的预判,也让这个变化呈现得更加直观。预计到2028年,联发科将贡献AI ASIC市场份额的1/4,约占26%,出货量从2026年到2028年有望增长10倍。

三年10倍的增速,意味着联发科的AI布局正在向AI ASIC、数据中心、云端算力基础设施领域快速延伸,进入AI算力基础设施的头部竞争场域。而且,联发科的增长牌显然不只有一张。

端侧优势,联发科进入AI基础设施竞争的起手牌

大模型和智能体走向规模化落地之后, AI要进入每一台手机、每一辆车、每一个智能硬件、每一个家庭场景,这背后是一场牵动全局的AI基础设施竞争。它包括端侧芯片、边缘计算、车端智能、IoT 连接、低功耗推理、开发者工具链,也包括数据中心里的 AI ASIC、高速互连技术和先进封装。

其中,端侧的应用开发与体验创新是AI规模化落地的主要阵地,联发科过去在智能终端平台、通信连接、车用平台上积累的优势,开始显得愈加重要。

在移动终端,天玑旗舰平台凭借独创的双NPU架构提供最顶尖的端侧AI性能和能效,让智能体在手机、平板等移动终端上更快地开发和落地。换句话说,联发科在移动平台上的领先优势,掌握了AI时代最接近用户的“入口”先机。

车端也是一个重要的AI落地场景。联发科在前不久的北京车展上发布了主动式智能体座舱解决方案,强悍的AI算力、GPU图形渲染、车载通信、多模态感知和系统级协同能力,打造主动感知、意图理解、全模态交互,端云协同,智能体并发等更具智慧的体验。

IoT 和其他边缘智能设备领域,如智能家居、超级电脑、可穿戴、路由器、宽带接入设备等,这些数十亿级别的边缘终端遍布用户的日常生活,也极大地延伸着AI的应用场景。而联发科长期以来在这些领域保持持续的技术投入并取得了全球领先的市场份额,这让联发科AI基础设施建设在端侧的布局得天独厚,宽广、成熟、先进而深入,成为联发科进入AI基础设施竞赛的第一张牌。

先进云端 AI 技术,迅猛加速云计算规模化

当AI 计算进入规模化落地阶段,云厂商越来越需要定制化 AI 加速器。不仅需要算力更强,成本更低,还要功耗更可控,系统适配也要更深。因此在通用AI计算单元之外,ASIC的价值正在如火箭般飙升。

ASIC业务是联发科投入AI基础设施产业的又一关键落子。

据法说会信息,联发科正面向未来的数据中心架构持续加大研发资源投入,涵盖高速400G SerDes、64G芯粒间互连,以及可实现超大面积芯片封装设计的先进3.5D封装平台等关键技术。此外,联发科还对CPO光引擎领先厂商Ayar Labs投资9000万美元,并宣布与微软研究院成功开发出采用MicroLED光源的次世代主动式光线电缆,极大地提升机架间的数据传输性能。

从手机SoC到AI加速器ASIC,联发科的转身不是简单换赛道,而是把原有的芯片设计能力延伸到更高价值链条。尤其当其布局指向数据中心AI基础设施,市场对联发科的理解也需要更新。即将到来的MDDC 2026,以“全场景智能体化体验”为主题,正好补上了生态层面的叙事:终端智能、边缘智能、基础设施能力正在汇合。过去,手机芯片是联发科的标签;接下来,AI可能会成为它的新主线。

热门文章

-

1

解读2019年跨境电商行业发展报告

-

2

美国安全审计公司CERTIK完成去中心化借贷协议TLC智能合约代码审计

-

3

企业服务2020展望

-

4

一文解析孙宇晨BitTorrent Chain(BTTC)

-

5

黑豹热点Panther X1,重塑Helium(HNT)网络生态新格局

-

6

一文了解去中心无线联盟DeWi成员E-Sun LTD.旗下热点产品——黑豹热点Panther X

-

7

华为延续“求生之路”:不会出售手机业务 鸿蒙OS进军B端

-

8

生成式AI全链路赋能B2B行业,第三届百度爱采购数智大会圆满落幕

-

9

特斯拉机器人面临争议:是否应该让马斯克决定人类的未来

-

10

2021行业信息化技术竞争力成果推优重磅发布

-

11

开源问答社区软件 Answer 入选北大光华 MBA 整合实践项目

-

12

逆风翻盘!从濒临破产到曝光百万,关键在于这一步

-

13

哈啰用造汽车的思维和技术造两轮电动车

-

14

得力自主研发喷墨打印机走出国门 国际化迎来新发展

-

15

华尔街英语破产内幕调查:涉超6000学员近5亿学费,外教面临签证困境

-

16

技术创新 实力硬核!云徙科技连获2项国家发明专利授权

-

17

8V携手ROARVERSE举办线上全球社区AMA活动,赋能多维场景新路径

-

18

公链竞争激烈,孙宇晨波场新愿景引起众多投资者关注和追捧

-

19

亚马逊AWS获得美国国家安全局百亿美元云计算合同

-

20

“数字经济”在线沙龙混合云篇成功举办